Con la llegada de la tecnología, el sector bancario ha experimentado un proceso de transformación digital. Si antes solo conocíamos los bancos puramente tradicionales, la tecnología ha hecho que nuevos actores emerjan dentro del sector bancario, como los neobancos o las Fintech. La tecnología ha permitido que la inversión sea más accesible al público minorista.

En este artículo, hablaremos del impacto de las Fintech en las inversiones.

Lo primero es tener claro que una Fintech es una empresa que utiliza tecnología innovadora para ofrecer servicios financieros de forma más eficiente y con costes más bajos.

Existen numerosos tipos de Fintech, pero centraremos la atención en este artículo sobre las Fintech de inversión.

Las Fintech de inversión son empresas que ofrecen servicios financieros de ahorro e inversión, con un alto grado de tecnología y que compiten con los instrumentos clásicos para invertir de la banca tradicional. En función del perfil de riesgo del cliente se ofrece al cliente una cartera de inversión diversificada con una rentabilidad y riesgo acorde a su perfil.

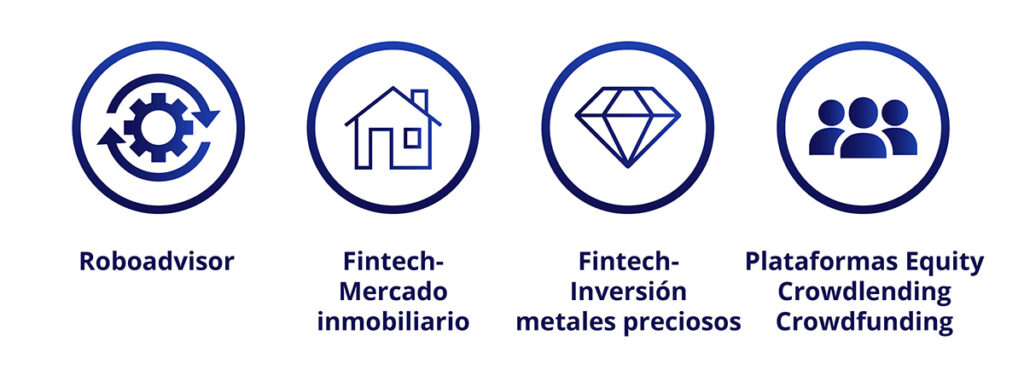

Dentro de las Fintech de inversión podemos diferenciar cuatro grupos:

- Roboadvisor

- Fintech que dan acceso al mercado inmobiliario

- Fintech que permiten invertir directamente en oro físico u otros metales preciosos como la plata y el platino

- Plataformas de equity, crowdlending o crowdfunding de inversión

Roboadvisor

Son aquellas Fintech dedicadas a la gestión automatizada de cartera. Permiten disponer al asesor financiero y al inversor, una cartera indexada o de ETFs con diferentes categorías de activos.

A través de un test online en el que se va a conocer del inversor, los objetivos financieros, la situación patrimonial, los conocimientos financieros y la aversión al riesgo, se obtendrá un resultado que será el perfil de riesgo del inversor. Este perfil determinará el nivel de riesgo y la rentabilidad esperada a largo plazo de la cartera más adecuada a su perfil.

A partir del perfil de riesgo del inversor, se diseña una cartera ajustada a sus necesidades distribuyendo de manera automática los fondos transferidos en una selección diversificada de fondos indexados o ETFs de índices. Estos fondos pueden ser de bolsa estadounidense europea, o de otras regiones del mundo. Así como índices de Renta Fija, “commodities”, materias primas como el oro o activos inmobiliarios.

Esta cartera se va rebalanceando automáticamente cada cierto tiempo en función de la evolución de cada fondo indexado o ETF, con el objetivo de mantener las ponderaciones originales de los activos que tiene la cartera.

Todo este automatismo, permite que estas carteras tengan menores costes de gestión que las carteras de gestión activa y permiten invertir de forma diversificada con importes muy pequeños en activos de diversa tipología de mercados globales, cosa que, hasta hace pocos años, estaba reservado a los grandes patrimonios.

Estas comisiones inferiores de gestión son las que han ayudado a que, en los últimos 15 años, la rentabilidad de los roboadvisor haya batido a la mayoría de los fondos de gestión activa. Estos menores costes a lo largo del tiempo, pueden suponer importes elevados de rentabilidad con respecto a las carteras de gestión activa, sin embargo, la estrategia pasiva suele funcionar bien cuando el mercado es alcista, pero puede ir en contra cuando los mercados son bajistas y no se tiene una estrategia defensiva que rote los activos de forma a tener una pérdida inferior a la del mercado en general. Entre estas Fintech podemos citar a Indexa Capital, InbestMe o Finizens entre otros.

Fintech que dan acceso al mercado inmobiliario

Tradicionalmente la inversión en el mercado inmobiliario estaba reservada a grandes patrimonios. Tener exposición para un inversor minorista a este mercado requiere de un fuerte desembolso, al adquirir una sola unidad, un piso, una vivienda o un local comercial, aparte de los gastos asociados en cada transacción de compra o venta.

Gracias a la tecnología y en concreto a las Fintech, como Urbanitae, que dan acceso al mercado inmobiliario, se puede invertir en estos activos de una forma fraccionada y con importes pequeños, de modo que cualquier inversor puede estar expuesto a esta clase de activos sin necesidad de tener un gran patrimonio.

A través de plataformas de crowdfunding inmobiliario se financian promociones inmobiliarias. El inversor estaría prestando el capital a un promotor inmobiliario para construir, finalizar y vender dicha promoción. El retorno para el inversor será el capital prestado más los intereses del tiempo que se ha prestado el capital. También se puede invertir en operaciones inmobiliarias como la compra de un activo, su reforma y puesta en alquiler. Aquí el inversor obtiene un retorno mediante la renta del alquiler y la revalorización de la vivienda con el tiempo.

Plataformas Fintech para invertir en oro físico o en metales preciosos

La inversión en oro físico o metales preciosos como la plata o el platino ha estado reservada tradicionalmente a los grandes patrimonios. Las plataformas Fintech permiten comprar participaciones de oro o de metales preciosos que están en custodio en bóvedas de Londres o Zúrich, adquiriendo importes reducidos de ese oro físico.

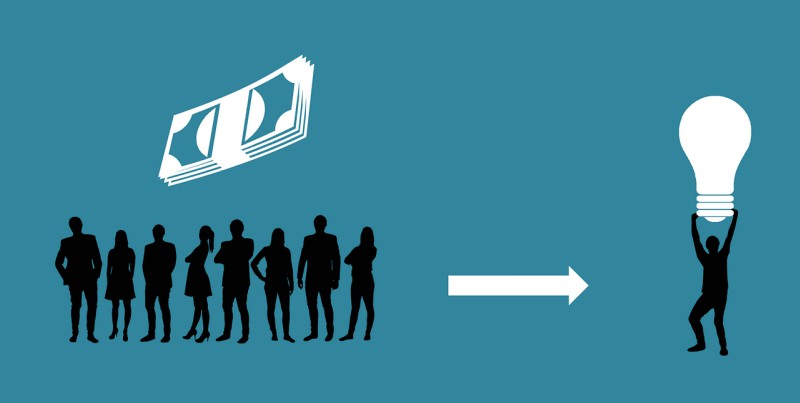

Plataformas de equity, crowdlending o crowdfunding de inversión

Habitualmente un Business Angel invierte en una cartera de entre 15 y 20 startups. Para esta clase de inversión se necesita disponer de un mínimo de capital elevado. Para el inversor minorista, esa inversión estaba fuera de su alcance, sin embargo, con las plataformas de equity, ahora cualquier inversor minorista puede tener una cartera diversificada de startups invirtiendo pequeños importes en cada startup para luego obtener un rendimiento. Se puede realizar este tipo de inversión a través de Crowdcube, Seedrs o Capital Cell.

En las plataformas de crowdlending, se permite a los inversores minoristas prestar capital a empresas o proyectos. En estas plataformas se ofrecen préstamos donde invertir y los inversores escogen e invierten en una proporción del préstamo. La rentabilidad en estas inversiones son los intereses generados del préstamo. Anteriormente, este tipo de inversión estaba reservada para inversores profesionales a través de fondos de deuda privada.

La inversión en arte contemporáneo es una inversión alternativa al alcance solo de grandes patrimonios, pero con la entrada de las Fintech ahora, es posible invertir en arte a través de Marketplaces como Masterworks, que adquieren las pinturas y que dividen la propiedad en pequeñas participaciones en general con una inversión mínima, para que los inversores adquieran estas participaciones. En el momento en el que la obra se vende, el importe de la venta es repartido entre todos los inversores menos la comisión que se queda la plataforma.

En definitiva, las Fintech han transformado el panorama inversor al democratizar el acceso al inversor minorista una amplia gama de activos que antes solo se podía invertir si tenías un patrimonio elevado o eras inversor profesional.

Podemos resumir algunos impactos de la entrada de las Fintech para el inversor minorista en los siguientes:

- Acceso a los mercados alternativos

- Acceso mediante importes pequeños

- Diversificación de las carteras con activos diferentes de los convencionales

Invertir en activos tradicionales y alternativos, ya no es un privilegio en manos de unos pocos, es una decisión que tienes a tan solo un clic. Gracias a las Fintech, el camino está abierto: el siguiente paso lo das tú.

¿Y ahora qué?

- Explora plataformas que se alineen con tus objetivos

- Definido tu perfil de riesgo, empieza invirtiendo con una pequeña cantidad

- Diversifica y mejora tu educación financiera durante el proceso de inversión

Si tienes cualquier duda, ¡estaré encantado de que hablemos!